Operação arriscada do Rio Previdência, lastreada em royalties do petróleo e com duras cláusulas de proteção ao investidor, prejudica os servidores

Operação arriscada do Rio Previdência, lastreada em royalties do petróleo e com duras cláusulas de proteção ao investidor, prejudica os servidores

Compromissos crescentes com a emissão de títulos drenam recursos de direito dos servidores do Estado do RJ

Por Marco Aurélio Cabral Pinto*

Em 2007, o Estado do Rio de Janeiro criou o Fundo Único de Previdência Social do Rio de Janeiro (Rioprevidência). Com cerca de 200 mil participantes ativos e 230 mil assistidos, a autarquia tem o objetivo de gerir fundos financeiros capitalizados para os servidores. Neste, como em outros casos, os trabalhadores garantem a saúde previdenciária do fundo, mas o empregador também contribui, usualmente, em proporção fixa.

Em maio deste ano, a Assembleia Legislativa do Rio aprovou aumento na alíquota descontada pelos servidores, de 11% para 14%, e do patrocinador, de 22% para 28%.

Na prática, contudo, os fundos previdenciários encontram-se sob a tutela do patrocinador. Em 2013, o estado decidiu unilateralmente mudar o regime de benefícios, vedando a entrada de novos servidores concursados. A massa de contribuições já realizada pelos servidores admitidos antes de 2013 foi apartada do “novo fundo”.

Um ano mais tarde, diante de fluxo crescente de aposentadorias, o Tesouro Nacional, após inúmeras negativas, concordou com a realização de operação de captação de recursos em dólares. A operação tomou forma de títulos lastreados em royalties (R&PE) pelo Rioprevidência e se daria sem qualquer garantia do Tesouro. Na prática, contudo, todos os servidores do Estado do RJ foram colocados em risco, sem que houvesse qualquer negociação ou anuência.

A operação financeira internacional foi descrita em A securitização de direitos futuros do petróleo no coração da crise do Rio, publicado no Brasil Debate em 24 de maio. Conforme mostrado, a negativa de garantias pelo Tesouro Nacional levou o Rioprevidência a concordar com duras cláusulas de proteção ao investidor.

A imposição se deveu a alegada necessidade de boa classificação de risco. Na ocasião da emissão alcançaram-se yields de 6,25% em dólares a.a., o que pode ser classificado como sucesso.

Fora o risco cambial, os servidores do Rio adquiriram riscos fora de seu conhecimento e anuência, ato previsto para stakeholders nas regras aceitas nos círculos financeiros internacionais. Neste caso, parece haver responsabilidade material imputável aos Bancos que estruturaram a operação.

O objetivo do presente artigo é analisar caminhos para a gestão financeira do Estado do Rio de Janeiro, preservando-se recursos para pagamento de aposentadorias e pensões por parte do Rioprevidência.

Conforme se pretende mostrar, a gestão financeira no estado tem levado à inadimplência “técnica” nos títulos emitidos pelo Rioprevidência e, com isso, aumentando-se extraordinariamente os custos da operação e o ônus sobre os servidores públicos.

Royalties (R&PE) no Estado do RJ

O Governo Federal, em conta especial aberta no Banco Central, transfere ao Banco do Brasil recursos provenientes R&PE. Estes recursos são recolhidos pelas firmas petrolíferas até o último dia do mês vigente e são transferidas aos Estados cerca de dois meses após o recolhimento[1]. Os montantes dependem de volumes e preços de produção[2], bem como da taxa de câmbio.

Quanto à aplicação dos recursos provenientes das compensações financeiras pela exploração de petróleo ou gás natural, o arcabouço legal prevê:

a) 5% dos recursos de petróleo e gás vinculados ao Fundo Estadual de Conservação Ambiental e Desenvolvimento Urbano – FECAM[3];

b) vinculação de 10% quando os recursos forem provenientes do pré-sal[4];

d) parcela variável destinada ao pagamento da dívida com a União anterior à Lei de Responsabilidade Fiscal- LRF, renegociada em 1999 conforme Lei9.496/1997;

e)13% da receita de participações governamentais (líquida das transferências aos municípios) retida pelo ERJ para pagamento do refinanciamento da dívida do Estado com a União, conforme Decreto 43.911/12;

f) O montante residual é incorporado ao patrimônio do Rioprevidência[6].

Em 2015, 59% dos recursos de R&PE devidos ao Estado do RJ foram direcionados ao Rioprevidência (R$ 3,12 bilhões). Destes, cerca de 56% foram comprometidos com pagamento de títulos internacionais. Ou seja, o pagamento aos investidores estrangeiros é determinado antes dos pagamentos aos aposentados e pensionistas.

Em 2016 as receitas de R&PE caíram de R$ 5,3 para cerca de R$ 3,5 bilhões. Por outro lado, benefícios a assistidos evoluíram de R$ 13,3 para R$ 15,8 bilhões no mesmo período.

Voltando o filme: qual o caminho do dinheiro?

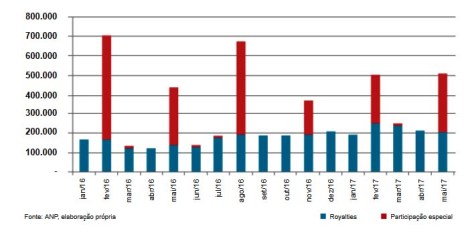

Conforme se pode perceber na Figura 1, o fluxo de recursos arrecadados pelo Estado em R&PE é uniforme ao longo do ano. Nestes termos, decorre que dificilmente eventual crescimento em royalties irá compensar, no curto prazo, a queda de cerca de R$ 200 milhões observada desde agosto de 2016 em Participação Especial[7].

Recursos de R&PE para o Estado do RJ

Gestão dos recursos do FECAM – Fundo Estadual de Conservação Ambiental e Desenvolvimento Urbano

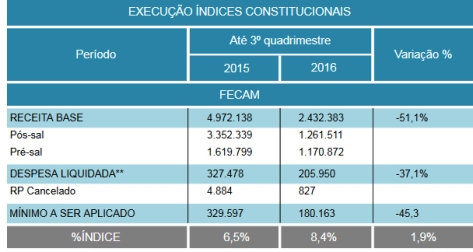

A razão de existência de R&PE é o elevado risco de formação de passivos ambientais de difícil remediação pela indústria do petróleo. Na Tabela 1 apresenta-se o montante despendido no FECAM em 2016. O Estado gastou o superior ao previsto para o ano, mostrando-se correta canalização de recursos.

Execução orçamentária FECAM

PASEP

A contribuição de Pasep devida pelo Estado do RJ acumula atrasos e parcelamentos. Os montantes pagos em 2016 totalizam R$ 32,12 MM, o que é pouco representativo para a presente análise.

Dívidas com bancos públicos e privados

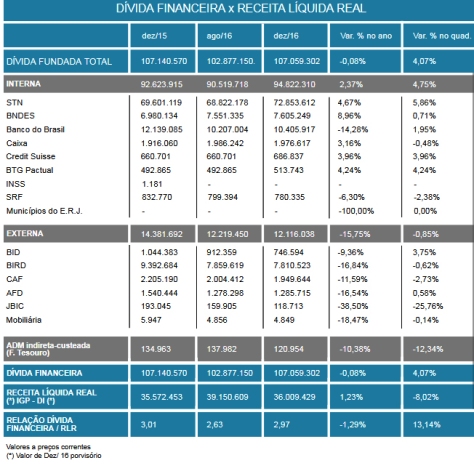

Na Tabela 4 mostra-se que a dívida do Estado ficou aproximadamente estável entre 2015 e 2016. As deduções efetuadas, relativas às dívidas e garantias com Bancos públicos e União, subtraíram recursos significativos em 2016. Estima-se em R$ 1,2 bilhão o montante subtraído pelo Tesouro Nacional aos cofres do Estado do RJ, na conta de compensação pela produção de petróleo.

Em 2016, R$ 3,36 bilhões em dívidas vencidas e não pagas pelo Estado foram bloqueados, com o objetivo de cumprimento de execução de contra-garantia.

Situação de endividamento do ERJ

Saldo para o Rioprevidência após pagamento de títulos

Em qualquer termo, uma emissão internacional fora do monitoramento das instituições brasileiras já é motivo suficiente para se priorizar liquidação antecipada por parte do governante responsável.

Como cláusula de proteção a emissão no exterior, se estabeleceu índice de cobertura sobre dívida (IC) dado pela razão entre receitas de R&PE e recursos necessários ao pagamento dos títulos. Caso o IC fique entre 2,0 e 1,5, além de proibidas novas emissões, são bloqueados em conta de reserva 60% do fluxo de receitas de R&PE excedente ao pagamento dos títulos. Essa conta reserva acumula recursos até que o índice retorne ao patamar anterior, formando-se conta-garantia para pagamentos vincendos.

Se o IC ficar abaixo de 1,5, é prevista inadimplência não financeira da operação, com consequente vencimento antecipado dos títulos. Ocorre que, desde a emissão, por duas vezes o índice de cobertura ficou abaixo de 1,5.

A queda nos preços internacionais do petróleo, mais ou menos prevista, levou à necessidade de renegociação dos fluxos futuros, de maneira a preservar boa classificação de risco dos títulos.

Os relatórios de setembro de 2015 e de março de 2016 do Rioprevidência mostraram IC da operação em 1,2, ou seja, em situação de inadimplência não-financeira.

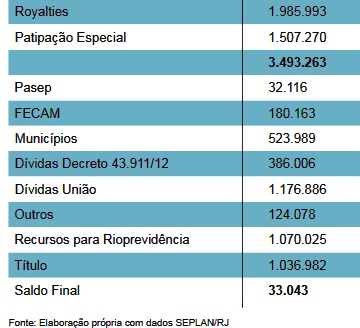

Compromissos crescentes com a emissão de títulos têm drenado recursos de direito dos servidores do Estado do RJ. Como consequência, o Rioprevidência dispôs de apenas R$ 33 milhões oriundos de R&PE em 2016. Não fossem os polpudos aportes do Estado no fundo financeiro, os servidores aposentados não teriam fração do que receberam no ano passado.

Disponibilidade de R&PE no Rioprevidência em 2016

Após o default técnico dos títulos, os investidores aceitaram em novembro de 2015 proposta do Rioprevidência. A autarquia ofereceu waiver fee de 40% do caixa excedente do Rio Oil Finance Trust. Como 60% do caixa excedente já se encontram depositados em conta-garantia, a fatia de 40% para pagamento de waiver volta para o caixa do fundo. O Rioprevidência estima que a perda pelo Estado fique entre R$ 80 a R$ 110 milhões. Já a retenção dos 60% duraria até que o IC retorne a valores superiores a 1,5.

O Rioprevidência propôs ainda elevar, em três pontos percentuais, os juros anuais pagos. A emissão de US$ 2 bilhões passaria a pagar 9,25% ao ano até o vencimento em 2024, enquanto a série de US$ 1,1 bilhão passaria pagar 9,75% ao ano até 2027.

Em março de 2017 o IC permaneceu abaixo do mínimo exigido de 1,5, o que demandará novas renegociações. Até junho de 2017 as receitas com R&PE devidas pelo Governo Federal totalizaram R$ 745 milhões. No mesmo período, os gastos com a emissão de títulos internacionais somaram R$ 739 milhões.

Em síntese, escolhas feitas na gestão financeira do Estado do RJ, juntamente com pressões de Brasília por maiores sacrifícios fiscais, têm comprometido recursos do fundo previdenciário. Defende-se gestão junto ao Banco do Brasil com objetivo de financiar em Reais o vencimento antecipado dos títulos no exterior e, assim, preservar os servidores do Rio de Janeiro.

*Marco Aurélio Cabral Pinto é professor da Escola de Engenharia da Universidade Federal Fluminense, mestre em administração de empresas pelo COPPEAD/UFRJ, doutor em economia pelo IE/UFRJ, engenheiro no BNDES e conselheiro na central sindical CNTU.

[1] Há contestação do Estado do RJ sobre a falta de pagamento, pela Fazenda nacional, de correção monetária sobre o tempo retido em conta.

[2] Há debate relevante sobre a metodologia de cálculo do preço médio a ser aplicado no cálculo. Recentemente foi publicado decreto federal que determina que será feita análise físico-química do petróleo de cada campo. Com base nestes dados, o concessionário irá indicar “por sua conta e risco” quatro tipos de petróleo cotados no mercado externo com características semelhantes.Atualmente, o governo cobra royalties das empresas com base no valor que for maior: o preço de venda ou o preço de referência.

[3]Artigo 263, § 1° da Constituição Estadual e Emenda 31/2003

[4]Emenda Constitucional n°48/2011

[5]Lei Complementar n° 8/1970

[6]Decreto Estadual n° 42.011/2009

[7] No § 1º do art. 50 da Lei n.º 9.478/97, tem-se que “A participação especial será aplicada sobre a receita bruta da produção, deduzidos: (i) os royalties; (ii) os investimentos na exploração; (iii) os custos operacionais; (iv) a depreciação; e (v) os tributos previstos na legislação em vigor”. Ou seja, entram em jogo custos variáveis e fixos, de difícil comprovação pela ANP, o que leva a crescimento em ritmo menor que a base de cálculo em royalties.

Artigo original:

https://www.cartacapital.com.br/blogs/brasil-debate/crise-no-rj-por-que-secam-os-recursos-de-royalties-no-fundo-de-pensao-dos-servidores

Nenhum comentário:

Postar um comentário